Visor de contenido web

Acciones

Visor de contenido web

Acciones

Visor de contenido web

Acciones

Visor de contenido web

Acciones

Análisis del trimestre

El crecimiento del producto interior bruto (PIB) de la eurozona se aceleró en el tercer trimestre hasta el 0,2%, frente a la expansión del 0,1% observada en los tres meses anteriores, aunque sigue lejos del 0,6% registrado en el primer trimestre del año. En el lado de Estados Unidos, se registró un crecimiento positivo del 3,8% en el segundo trimestre, motivado principalmente por la caída de precios energéticos. Los principales índices bursátiles mostraron un comportamiento positivo, gracias a la menor incertidumbre en torno a los acuerdos arancelarios de Estados Unidos, crecimiento inversor en materia de inteligencia artificial, indicadores macro positivos en Estados Unidos tanto de empleo como de beneficios empresariales, y por una moderación de la inflación y tipos de interés bajos en la zona euro. En cuanto a las políticas monetarias, se vislumbra el comienzo de rebajas de tipos de interés por parte de la Fed que continúa con su enfoque dependiente de los datos económicos, pese a las presiones de bajada de tipos por parte de la Casa Blanca. Por su parte, el BCE situó los tipos de interés en el 2% con una perspectiva de mantenimiento en esos niveles en la medida que la inflación siga controlada y el crecimiento económico no se deteriore más de lo esperado. Por último, el cruce euro dólar se mantuvo estable tras la fuerte depreciación de la moneda americana en la primera mitad del año.

Visor de contenido web

Acciones

CESTAS AHORRO FUTURO

Descubre cómo están evolucionando tus ahorros

Analiza la rentabilidad de tu inversión y compara entre las distintas cestas de Ahorro Futuro.

Visor de contenido web

Acciones

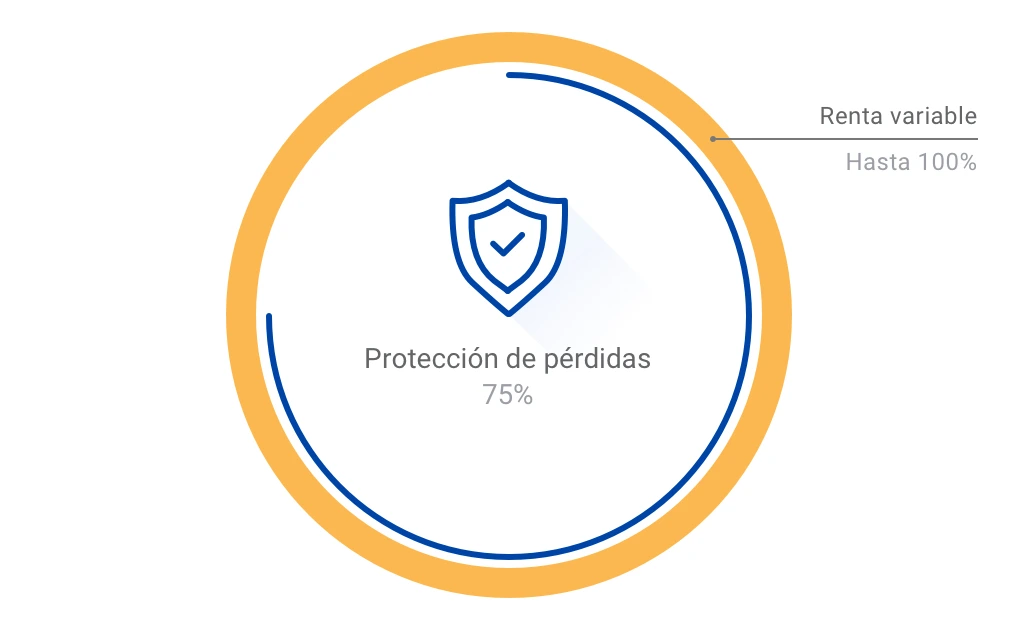

Análisis trimestral Cesta de renta variable protegida al 75 %

A cierre de trimestre la garantía se sitúa en el 83,23% del valor liquidativo del fondo. La exposición de activos invertidos en renta variable de la cesta se vio afectada por las fuertes correcciones bursátiles del mes de marzo y abril, situándolos en niveles del 37%. A cierre del mes de septiembre el nivel de exposición ha ascendido al 72%, invirtiéndose en activos conservadores de mercado monetario el 28%. Del mismo modo, la rentabilidad de la cesta, expresada en euros, se ha visto penalizada por la depreciación en el año del dólar.

Evolución de la rentabilidad

| Trimestre | Último año | 1 año | 3 años (anualizados) | 5 años (anualizados) |

|---|---|---|---|---|

| -0,4% | -6,8% | -2,5% | 6,7% | N.D. |

Análisis trimestral Cesta de renta variable sin protección

El selectivo europeo de renta variable ha conseguido un rendimiento positivo en el tercer trimestre con una revalorización del 4,3%. Los principales impulsores de este comportamiento han sido el sector bancario, que se sigue beneficiando de un buen margen de intereses por los tipos de interés altos de ejercicios pasados. Del mismo modo, la revalorización ha rotado de sectores más de crecimiento a sectores de valor, con valores industriales beneficiados de los fuertes paquetes de inversión en sector defensa e infraestructura anunciados por casi todos los países europeos. Por su parte, el debilitamiento del dólar ha favorecido la inversión en activos europeos.

Evolución de la rentabilidad

| Trimestre | Último año | 1 año | 3 años (anualizados) | 5 años (anualizados) |

|---|---|---|---|---|

| 3,1% | 12,6% | 9,6% | 12,5% | N.D. |

Análisis trimestral Cesta conservadora

El BCE decidió mantener estable el precio del dinero en el 2% en su reunión de julio, el cual no se ha modificado desde entonces debido a que la inflación sigue cercana a los niveles objetivo y por la persistencia de incertidumbres sobre la marcha de la economía debido a las tensiones comerciales existentes, conflicto de Ucrania sin visos de acuerdo y tensiones políticas en Europa, especialmente en Francia. A pesar de ello, los indicadores de actividad, como los PMIs, no parecen de momento notarlo y suben ligeramente, sobre todo los relativos a servicios en Alemania o España. Las rentabilidades de los bonos a largo plazo siguen próximos a los máximos del año presionados por el creciente gasto en materia de defensa y pensiones entre otros. El crédito privado por el contrario sigue en mínimos de spread de crédito.

Evolución de la rentabilidad

| Trimestre | Último año | 1 año | 3 años (anualizados) | 5 años (anualizados) |

|---|---|---|---|---|

| 1,0% | 3,2% | 3,9% | N.D | N.D |

Visor de contenido web

Acciones

Perspectiva

Afrontando el último trimestre antes de 2025, el entusiasmo por el ciclo económico y los activos de riesgo está dinamizando las bolsas. Las acciones, a nivel global, han demostrado una notable resiliencia, desafiando las proyecciones pesimistas y alcanzando niveles sin precedentes este año, incluso frente a desafíos persistentes (disputas comerciales, desequilibrios fiscales, ritmo incierto de los recortes de la Fed). Como prueba de ello, el S&P ha experimentado 28 máximos históricos, acumulando un incremento de $15 billones en valor de mercado desde el pasado mes de abril. La incertidumbre comercial -aunque menos mediática que al inicio del año sigue latente, impulsando a las corporaciones a diversificar sus cadenas de suministro para mitigar la exposición a los conflictos entre EE. UU. y China. Sin embargo, el mercado no está exento de riesgos. Las valoraciones elevadas, la inflación persistentemente alta, los signos iniciales de debilitamiento macro y las continuas tensiones geopolíticas son factores a vigilar. La expectativa se mantiene: si bien el crecimiento se moderá (no se estanca) y la inflación desciende (no se desploma), el giro de los bancos centrales hacia una flexibilización monetaria gradual favorece la liquidez y el apetito por el riesgo.