Datos fundamentales del producto OCASO Ahorro Inversión Fondvida a Prima Única Cesta Conservadora

Resumen de los riesgos, costes y características clave para comparar el producto.

Elige cómo hacer crecer tu dinero. Con OCASO Ahorro Inversión Fondvida, tú decides si realizar una aportación única o aportaciones recurrentes, y seleccionas la cesta de fondos que mejor se adapta a tu perfil inversor. Una forma flexible de invertir, asumiendo el nivel de riesgo que tú elijas para buscar los rendimientos que deseas.

Si buscas rentabilidad y tomar el control de tus ahorros, Fondvida es tu seguro ideal. Elige la cesta de inversión que mejor encaje con tu perfil y disfruta de total flexibilidad en tus aportaciones, con unos gastos de gestión inferiores a los de un banco. Además, tendrás la tranquilidad de disponer de tu dinero ante cualquier imprevisto y, al tratarse de un seguro, garantizarás una protección económica extra para tu familia en caso de fallecimiento.

OCASO Fondvida es la alternativa superior a los fondos de inversión porque combina la rentabilidad de los mercados sin límites de aportación con la seguridad de un seguro de vida. Te permite gestionar tu inversión de forma flexible sin tributar por los cambios de cesta, cuenta con costes transparentes y sin comisiones ocultas e incluye un capital adicional para tu familia.

En OCASO Fondvida puedes cambiar tu estrategia de inversión entre diferentes cestas según evolucione el mercado sin tener que tributar por las ganancias en cada cambio. Esto permite que tu capital siga creciendo de forma íntegra y eficiente a largo plazo.

Los fondos de la banca tradicional suelen estar cargados de comisiones ocultas de suscripción, reembolso o custodia. En OCASO te ofrecemos una estructura de costes transparente y ajustada para que tu dinero trabaje para ti, no para el banco.

Mientras que un fondo bancario solo devuelve el saldo a tus herederos, Fondvida incluye un seguro de vida que añade un capital extraordinario para tus beneficiarios. Tu inversión se convierte así en una red de seguridad económica para los tuyos.

1 de 6

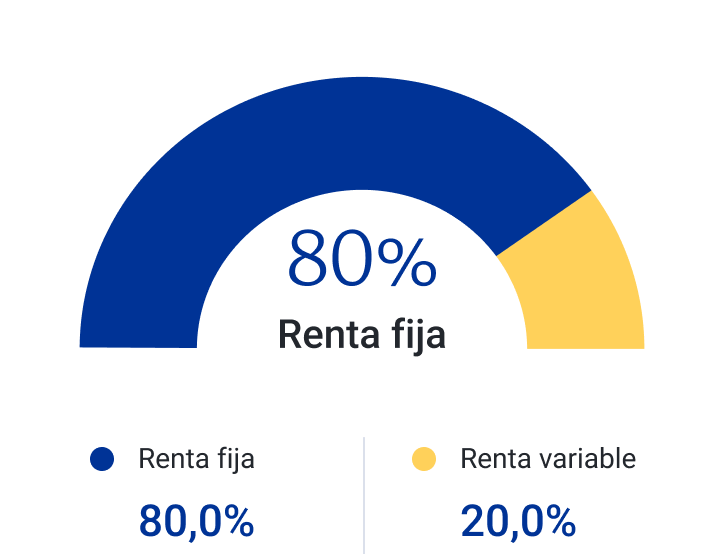

Protege tu capital frente a la volatilidad del mercado manteniendo un crecimiento estable. Es la estrategia perfecta para perfiles que priorizan la máxima seguridad de sus ahorros frente al riesgo.

Composición: Invierte en activos de renta fija y destina hasta un máximo del 20% a renta variable.

¿Para quién es ideal?: Diseñada para quienes buscan ahorrar a largo plazo con tranquilidad, sin tener que estar pendientes de los constantes movimientos del mercado.

Rentabilidad acumulada Trimestre

+1,6%

31/10/2025

Resumen de los riesgos, costes y características clave para comparar el producto.

Resumen de los riesgos, costes y características clave para comparar el producto.

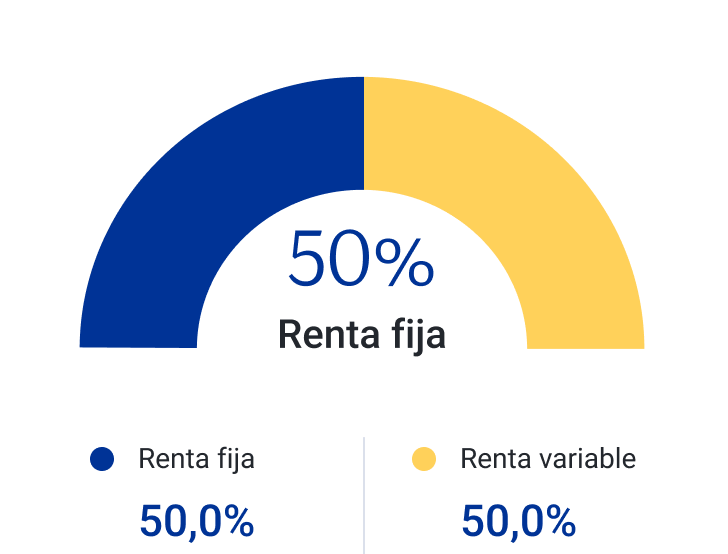

Busca un equilibrio entre estabilidad y rentabilidad para hacer crecer tu patrimonio con una exposición moderada al mercado. Es la estrategia ideal para perfiles que desean obtener un mayor potencial de crecimiento sin asumir riesgos excesivos.

Composición: Invierte en activos de renta fija y destina hasta un 50% a renta variable para combinar estabilidad y potencial de rentabilidad.

¿Para quién es ideal?: Diseñada para inversores que conocen los movimientos de los mercados financieros y buscan una mayor rentabilidad manteniendo un equilibrio entre riesgo y seguridad.

Rentabilidad acumulada Trimestre

+1,6%

31/10/2025

Resumen de los riesgos, costes y características clave para comparar el producto.

Resumen de los riesgos, costes y características clave para comparar el producto.

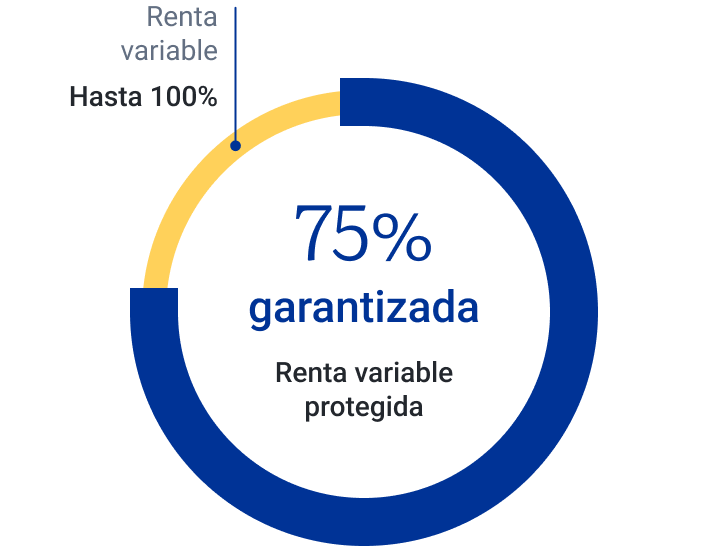

Maximiza el potencial de crecimiento de tu inversión manteniendo una estrategia orientada a proteger el capital frente a grandes fluctuaciones del mercado. Es la opción perfecta para perfiles que buscan una mayor rentabilidad con un enfoque de control del riesgo.

Composición: Invierte el 100% en renta variable e incorpora una protección de pérdidas de hasta el 75% de la inversión para reducir el impacto de las caídas del mercado.

¿Para quién es ideal?: Diseñada para inversores que entienden los movimientos de los mercados financieros y quieren aprovechar el rendimiento de la renta variable sin asumir el riesgo de pérdidas ilimitadas.

Rentabilidad acumulada Trimestre

+1,6%

31/10/2025

Resumen de los riesgos, costes y características clave para comparar el producto.

Resumen de los riesgos, costes y características clave para comparar el producto.

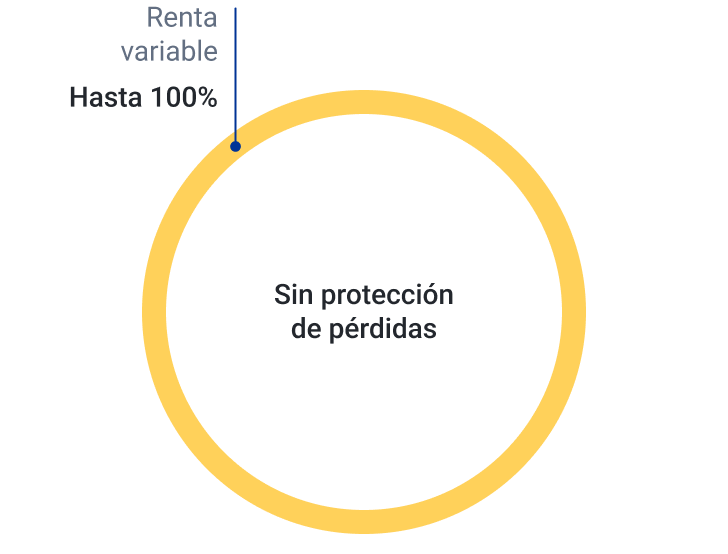

Apuesta por el máximo potencial de rentabilidad invirtiendo de forma directa en los mercados de renta variable. Es la estrategia pensada para perfiles que buscan crecimiento a largo plazo y están dispuestos a asumir una mayor volatilidad.

Composición: Invierte el 100% en activos de renta variable que replican el índice del IBEX 35 para aprovechar el comportamiento de los principales valores del mercado español.

¿Para quién es ideal?: Diseñada para inversores con un alto nivel de información sobre los mercados financieros que buscan el rendimiento de la renta variable y aceptan una mayor exposición al riesgo.

Rentabilidad acumulada Trimestre

+1,6%

31/10/2025

Resumen de los riesgos, costes y características clave para comparar el producto.

Resumen de los riesgos, costes y características clave para comparar el producto.

El selectivo español cierra el cuarto trimestre consolidando las ganancias acumuladas durante el año, mostrando un comportamiento superior al promedio de los índices europeos. El principal motor de este avance ha continuado siendo el sector bancario, favorecido por la decisión del BCE de mantener los tipos de interés sin cambios, escenario que ha permitido a las entidades financieras preservar sus márgenes de beneficio. Adicionalmente, la fortaleza de la economía española frente al entorno europeo ha impulsado los resultados de las grandes compañías del sector energético y de infraestructuras, permitiendo al índice terminar el ejercicio cerca de sus niveles máximos anuales.

Accede a las Condiciones Generales del seguro (documento detallado de las coberturas de un seguro de hogar) y a la Nota informativa (Desglose detallado de las comisiones, la fiscalidad y el valor de recuperación del dinero)

Accede rápidamente a las principales gestiones de nuestros asegurados.

Para quienes quieren crear un colchón económico a su ritmo. Ahorra mes a mes con total flexibilidad. Disfruta de una rentabilidad garantizada, liquidez para afrontar cualquier imprevisto y la tranquilidad que aporta un seguro de vida.

1 de 6

1 de 6

1 de 6

No, en este producto no garantizamos ningún tipo de interés ni rendimiento mínimo. La rentabilidad y el importe final a percibir dependen exclusivamente de las fluctuaciones de los mercados financieros. Por tanto, debes tener en cuenta que el valor de rescate o la prestación por fallecimiento podría llegar a ser inferior al dinero que hayas aportado.

En OCASO Fondvida, asumes el riesgo de la inversión con el objetivo de buscar una mayor rentabilidad en los mercados. Sin embargo, si tu perfil es más conservador y buscas una alternativa 100% garantizada por contrato, disponemos de soluciones específicas sin riesgo para tu capital:

Aunque ambos te permiten invertir en los mercados, su objetivo principal es distinto:

Nos adaptamos a tu forma de ahorrar. La modalidad de prima única está pensada para que realices una sola aportación inicial si ya dispones de un capital ahorrado. Si prefieres invertir poco a poco, la prima periódica te permite realizar aportaciones recurrentes (mensuales, trimestrales, semestrales, etc.) para ajustarte a tu economía del día a día.

Según la modalidad que elijas son las siguientes:

En ambos casos, puedes dar un impulso a tu inversión con aportaciones extraordinarias a partir de 1.000 €. No existe un límite máximo legal de aportación (a diferencia de otros planes), aunque las grandes cantidades estarán sujetas a la normativa financiera y de prevención de blanqueo de capitales.

Puedes disponer de tu dinero solicitando un rescate (con un gasto de tramitación de 45 €). En la prima periódica no es posible rescatar durante el primer año. A partir del segundo año (o desde el primero en primas únicas y extraordinarias), se aplican unas penalizaciones por rescate anticipado que van disminuyendo progresivamente con el tiempo. Si solo necesitas una parte, el importe mínimo para un rescate parcial es de 300 €.

A diferencia de un fondo de inversión bancario común, Fondvida es un seguro de vida. Si el asegurado fallece, los beneficiarios no solo percibirán el valor acumulado de la inversión en ese momento, sino que OCASO sumará un capital adicional. Si el fallecimiento ocurre antes de los 65 años, este extra será de entre 500 € y 5.000€. A partir de los 65 años, el capital adicional aportado será de 500€.

Dependerá de cómo se perciba el capital: